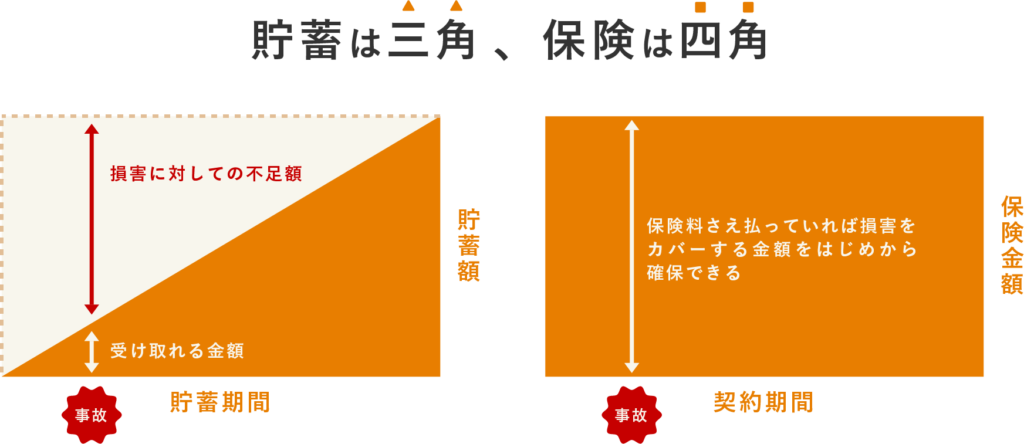

法人のお客さまへ 法人が事業活動を行うに当たり「事業の失敗」や「福利厚生」などさまざまなリスクをカバーする保障が求められます。まずは考えておくべきリスクの中から、必要な保障を見つけていきましょう。 どうして法人保険は必要なの? 法人が意識すべきリスク 保険相談の流れ お客様の声 どうして法人保険は必要なの? 「法人保険」は契約者が個人ではなく法人(企業)であるだけで、保険の基本的な種類としては個人が加入する生命保険の種類とほぼ同じです。通常の積立貯蓄と違い、終身保険は仮に契約日の翌日に死亡しても保険金額を満額受け取ることができるため、これを「貯蓄は三角・保険は四角」と表現されることがあります。保障があり、なおかつ受け取れる金額が同じ貯蓄でもある、これが保険に入ったほうが良い理由のひとつです。 法人が意識すべきリスク risk 事業活動のリスク 市場の動向によって生じる入出金のタイムラグ、工場の設備投資、従業員の継続雇用、設備の故障や投資の失敗など様々なリスクにさらされます。適切な保険でリスク管理を強化し、安定した事業運営を支えましょう。 詳しく見る 役員退職金の原資の確保 役員退職金の支払いには大きな資金が必要です。保険を活用することで、計画的に原資を確保し、企業の財務負担を軽減できます。 詳しく見る 円滑な事業継承 次世代への事業承継は、企業の継続にとって重要です。保険を活用して資金計画を立て、スムーズな事業承継を実現しましょう。 詳しく見る 魅力的な福利厚生 従業員の満足度向上には魅力的な福利厚生が欠かせません。保険を活用した福利厚生プランで、従業員のモチベーションと定着率を高めます。 詳しく見る 事業活動のリスク ・売上、仕入の入出金のタイムラグが発生・従業員の継続雇用・災害によって営業拠点が被災・海外進出による投資・融資が失敗 最近は新型コロナウイルスの影響で、経済活動が停滞し、資金繰りが悪化する例も増えました。経営者は通常の事業活動でも破綻のリスクがあり、資金が尽きることを避ける必要があります。必要な資金を正しく把握し、万一の場合に借金や仕入れ費用、従業員の退職金を払うための準備が重要です。このリスクに対応するために、法人を保険契約者・保険金受取人、経営者を被保険者とする生命保険に加入することが効果的です。 役員退職の原始の確保 経営者もいつかはリタイアする時が来ますが、従業員と同じように退職金を考えるのは適切ではありません。経営者は事業リスクを負っているため、それに見合った報酬が必要です。経営者の退職金は高額になることが多いため、その時点で社内に十分な資金があるとは限りません。そこで、長期的な視点で生命保険を活用し、退職金の原資を外部に確保する方法が一般的です。 1.保険契約者・保険金受取人を法人、被保険者を経営者として生命保険に加入します。2.経営者の退職時にその保険を解約します。3.解約返戻金を原資として「役員退職金」を経営者に支給します。 てらすコンサルティングでは更に具体的に、御社の業態、従業員数や役員数に合わせてプランニングから保険のご提案までいたします。 円滑な事業承継 中小企業では、経営者の親族(通常は子ども)に事業を引き継ぐことが一般的です。事業承継では、新しい経営者が経営権を継承するだけでなく、経営者が持っていた会社の株式も引き継ぐ必要があります。中小企業のは過去の業績や所有する資産・負債を基に税務上の株価が算出され、先代経営者が亡くなった際には相続財産として相続税の対象になります。この相続税に対応するための資金を確保し、スムーズな事業承継を活用する方法の一つに、生命保険があります。 1.法人を保険契約者・保険金受取人、先代経営者を被保険者として生命保険に加入します。2.先代経営者が亡くなった際、法人が受け取った保険金を原資として、次期経営者(親族)に「死亡退職金」として支給し、相続税の支払いに充てます。 てらすコンサルティングでは更に具体的に、御社の業態、従業員数や役員数に合わせてプランニングから保険のご提案までいたします。 魅力的な福利厚生 今後も続くと予想される売り手市場の中で、企業が従業員に選ばれ、長く働いてもらうためには、給与やボーナスだけでなく、福利厚生を充実させることも重要です。福利厚生と言えば、社宅や社員旅行が思い浮かびますが、従業員に万一のことがあったときに、その家族の生活を支える制度も重要な福利厚生の一つです。人気の制度としてこんな保険を導入している企業もございます。 ・法人を保険契約者・保険金受取人、従業員を被保険者とする生命保険に加入し、従業員が亡くなった際に法人が受け取る保険金を原資として、遺族に弔慰金や見舞金を支給する・法人を保険契約者、従業員の親族を保険金受取人、従業員を被保険者とする生命保険に加入し、従業員が亡くなった際に親族が直接保険金を受け取り、生活資金に充てる てらすコンサルティングでは、御社の人材確保にご協力できるような魅力的な保険のご提案をしております。ぜひお気軽にご相談くださいませ。 事業活動のリスク ・売上、仕入の入出金のタイムラグが発生・従業員の継続雇用・災害によって営業拠点が被災・海外進出による投資・融資が失敗 最近は新型コロナウイルスの影響で、経済活動が停滞し、資金繰りが悪化する例も増えました。経営者は通常の事業活動でも破綻のリスクがあり、資金が尽きることを避ける必要があります。必要な資金を正しく把握し、万一の場合に借金や仕入れ費用、従業員の退職金を払うための準備が重要です。このリスクに対応するために、法人を保険契約者・保険金受取人、経営者を被保険者とする生命保険に加入することが効果的です。 役員退職の原始の確保 経営者もいつかはリタイアする時が来ますが、従業員と同じように退職金を考えるのは適切ではありません。経営者は事業リスクを負っているため、それに見合った報酬が必要です。経営者の退職金は高額になることが多いため、その時点で社内に十分な資金があるとは限りません。そこで、長期的な視点で生命保険を活用し、退職金の原資を外部に確保する方法が一般的です。 1.保険契約者・保険金受取人を法人、被保険者を経営者として生命保険に加入します。2.経営者の退職時にその保険を解約します。3.解約返戻金を原資として「役員退職金」を経営者に支給します。 てらすコンサルティングでは更に具体的に、御社の業態、従業員数や役員数に合わせてプランニングから保険のご提案までいたします。 円滑な事業承継 中小企業では、経営者の親族(通常は子ども)に事業を引き継ぐことが一般的です。事業承継では、新しい経営者が経営権を継承するだけでなく、経営者が持っていた会社の株式も引き継ぐ必要があります。中小企業のは過去の業績や所有する資産・負債を基に税務上の株価が算出され、先代経営者が亡くなった際には相続財産として相続税の対象になります。この相続税に対応するための資金を確保し、スムーズな事業承継を活用する方法の一つに、生命保険があります。 1.法人を保険契約者・保険金受取人、先代経営者を被保険者として生命保険に加入します。2.先代経営者が亡くなった際、法人が受け取った保険金を原資として、次期経営者(親族)に「死亡退職金」として支給し、相続税の支払いに充てます。 てらすコンサルティングでは更に具体的に、御社の業態、従業員数や役員数に合わせてプランニングから保険のご提案までいたします。 魅力的な福利厚生 今後も続くと予想される売り手市場の中で、企業が従業員に選ばれ、長く働いてもらうためには、給与やボーナスだけでなく、福利厚生を充実させることも重要です。福利厚生と言えば、社宅や社員旅行が思い浮かびますが、従業員に万一のことがあったときに、その家族の生活を支える制度も重要な福利厚生の一つです。人気の制度としてこんな保険を導入している企業もございます。 ・法人を保険契約者・保険金受取人、従業員を被保険者とする生命保険に加入し、従業員が亡くなった際に法人が受け取る保険金を原資として、遺族に弔慰金や見舞金を支給する・法人を保険契約者、従業員の親族を保険金受取人、従業員を被保険者とする生命保険に加入し、従業員が亡くなった際に親族が直接保険金を受け取り、生活資金に充てる てらすコンサルティングでは、御社の人材確保にご協力できるような魅力的な保険のご提案をしております。ぜひお気軽にご相談くださいませ。 保険相談の流れ step STEP1 お問い合わせ お電話(000-0000-000)や専用フォームからお問い合わせいただくことができます。 簡単な内容を伺い、お打ち合わせの日程と場所を決めていきます。 STEP2 ヒアリング 詳しいご相談内容をお伺いします。抱えている悩みや不安、心配なことなどなんでもお話しください。すでにご加入中の保険がある場合は、そちらも含めてアドバイスをさせていただけます。 STEP3 ご提案 ヒアリングの内容を元に、お客様に合った保険プランをご提案いたします。 STEP4 ご契約 ご検討いただき、加入したいと思われた保険がありましたらご連絡ください。 お客様の声 voice A・K様 (40代女性) 保険の相談に乗ってもらって本当に助かりました。自分に合ったプランを丁寧に教えていただき、不安だった部分が解消されました。おかげで安心して保険に加入できました。 Y・N様 (30代男性) 先日、事故に遭いましたが、すぐに対応してもらえて、経済的な心配をせずに済みました。おかげで安心して治療に専念できました。相談時におすすめしてもらった保険がぴったりで、本当に助かりました。 N・A様 (60代女性) シニア向けの保障に入ってから、将来への不安が減りました。健康診断や介護サービスも充実していて、これで安心して老後を迎えられます。この保険に出会えて本当に良かったです。 K・I様 (30代男性) 医療保険とがん保険に加入していて良かったです。突然の病気に見舞われましたが、高額な医療費をカバーできて、家計への負担が少なく済みました。本当に助かりました。